商業養老保險持續健康發展(財經眼)

|

數據來源:國家統計局、中國銀保監會等 |

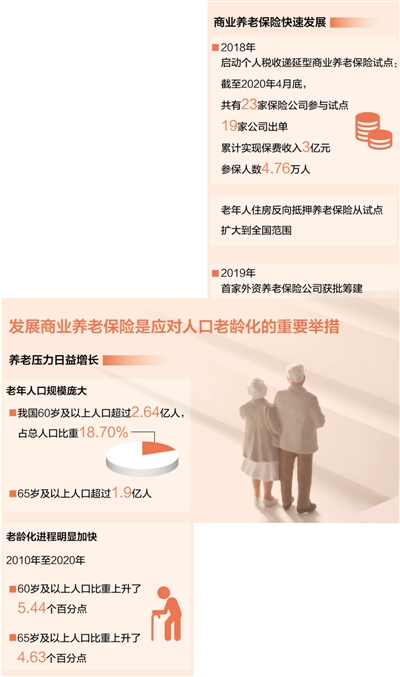

第七次全國人口普查數據顯示,60歲及以上人口已超過2.64億人,佔總人口比重為18.70%,老年人口比例上升較快。人口老齡化程度加深,也為康養產業、“銀發經濟”帶來發展新機遇。作為養老“第三支柱”的商業養老保險,將在養老體系中發揮越來越重要的作用。助力發展多層次、多支柱養老保險體系,保險行業進行了哪些探索?如何促進商業養老保險更好發展?記者進行了調查採訪。

商業養老保險處於發展初期,但業務空間較大

“投保20年,每年繳納保費20多萬元,退休后每年可領取70萬元的養老保險金。”今年40歲的陳女士經過多方比對、精挑細選,為自己購買了平安頤享延年的年金險。

陳女士夫妻2人都是獨生子女,家裡有雙方父母加爺爺奶奶共6位老人。“養老還是得未雨綢繆、盡早規劃。”隨著養老負擔日漸沉重,陳女士逐步意識到為自己購買養老保險的必要性,“不僅有長期穩定的回報,將來還能為孩子減輕負擔,不用像我們一樣承擔這麼重的養老壓力。”

目前,我國多層次的養老保險體系由“三支柱”構成:“第一支柱”是指基本養老保險制度,由政府部門主導並負責管理,佔主導地位﹔“第二支柱”是指政府部門倡導並由企業自主發展的企業年金和職業年金﹔“第三支柱”是個人自願開展的長期養老金積累,以商業養老保險為主。陳女士購買的正是商業養老保險。

記者了解到,2017年國務院辦公廳印發《關於加快發展商業養老保險的若干意見》以來,我國商業養老保險持續健康發展。“近幾年‘第三支柱’的發展取得了較好成果。”北京工商大學保險研究中心主任王緒瑾介紹,比如2018年啟動了個人稅收遞延型商業養老保險試點,明確保費支出可以延遲繳納個稅,來鼓勵個人購買商業養老保險產品。截至2020年4月底,共有23家保險公司參與試點,19家公司出單,累計實現保費收入3億元,參保人數4.76萬人。

同時,老年人住房反向抵押養老保險從試點擴大到全國范圍、專業養老保險機構增加、養老金積累和領取服務更加靈活的專屬商業養老保險試點即將推出……一系列商業養老保險的探索創新不斷開展。

“‘第三支柱’雖然規模尚小,處於發展初期,但是業務空間較大。”王緒瑾認為,“十四五”時期是我國商業養老保險和康養行業高質量發展的黃金期。

專家表示,“十四五”時期,要依托商業保險機構專業優勢和市場機制作用,支持擴大商業養老保險產品供給、拓寬服務領域、提升保障能力,充分發揮商業養老保險在健全養老保障體系、推動養老服務業發展、促進經濟提質增效等方面的生力軍作用。

“保險機構要增加商業養老保險產品供給,開發更多養老相關保險綜合配置方案,更好地滿足消費者個性化的需求。”平安人壽總經理助理孫漢杰分析,比如養老過程中,除了資金需求之外,還有老人發生慢病、失能、重疾的可能,因此除了養老保險產品之外還需要同步配置重大疾病險、失能保險等。

醫養結合、科技賦能,推動養老服務高質量發展

發出一個語音指令,就有智能機器人走到床邊攙扶老人起身﹔來到洗臉池邊刷牙,化妝鏡上就能顯示出牙齒維護健康記錄﹔洗澡時發生緊急情況,一拉噴頭邊上的報警器,專業服務人員馬上到位……在近日亮相的中國平安集團首個康養社區“頤年城”的樣板間中,一個個充滿科技味兒的智能養老場景引來參觀者的陣陣贊嘆。

不僅在消費端發展養老保險產品,更在養老服務供給端發力,拓展包括醫療、照護、康養等養老服務,“保險+服務”的一體化模式已經成為各保險機構的普遍嘗試。

2012年,泰康保險率先推出將保險產品與醫養實體相結合的養老產品“幸福有約”,依托泰康長壽社區提供“年金險+養老服務”的一站式養老方案。目前泰康已完成北京、上海、廣州、杭州等22個城市大型醫養結合養老社區布局,可容納約5.5萬名老人,7家投入運營的養老社區已有超過4400名老人入住。

新華保險也開發了針對失能、半失能及慢病老人的養老公寓,提供從專業護理到康復醫療、營養膳食等生活照護服務。“入住的時候坐著輪椅,一年多后就能在護理人員的幫助下走路了!”86歲高齡的周女士兩年前入住新華家園·北京蓮花池尊享公寓,她告訴記者,在養老公寓能夠享受“一對一”的照護,還有量身定制的飲食調理以及康復醫院的配套康復治療,自己住得舒心,兒女也更放心。

“養老保險隻能提供資金保障,后續的服務保障是較大的養老短板,保險資金應該更多地投向養老服務產業,參與構建更為完善的康養產業鏈。”南開大學衛生經濟與醫療保障研究中心主任朱銘來認為,保險資金進入養老服務產業有天然的優勢,險資規模大、期限長、追求長期穩定收益,這些特點決定了其與養老服務產業之間具有天然的契合點和良好的匹配性。

與此同時,“保險+服務”的模式下,金融產品與養老服務相結合、養老理財和養老消費相結合,保險公司更能發揮在資金、渠道、客戶等多方面的優勢。目前,在發展康養產業的探索中,保險機構更加注重發揮平台集聚的功能,通過科技和醫療賦能,進一步打通、整合產業鏈。

“以平安健康為主體的線下健康醫療服務網絡是我們的一大優勢,保險機構應該更多地充當醫養結合的‘連接器’。”平安人壽首席產品官胡庭洲介紹,這一網絡已經覆蓋100多個城市、11萬家藥店、4.9萬家診所,連接30多萬名醫生,健康數據庫囊括了3萬種疾病。

目前,我國90%左右的老年人依靠居家養老,7%左右的老年人依托社區支持養老,3%的老年人入住機構養老,建設養老社區、發展機構養老隻能滿足小部分人群的養老需求。為了讓更多老年人得到養老服務保障,加強居家養老服務成為保險機構布局重點。

“目前平安正在通過人工智能等科技手段搭建適應居家環境下的康養體系,包括清潔打掃、實時監測、遠程照護等服務,在覆蓋更多老年人的同時,也能更好做到疾病早發現、早預防、早治療,緩解醫療養老服務體系的壓力。”孫漢杰舉例說,比如居家養老的老年人摔倒引起的胯部、髖部骨折容易引發其他健康問題,致死率較高,但是髖部結構復雜,骨折后很難發現,平安與醫院合作、應用人工智能進行X光片圖像分析,把這一問題的急診誤診率從9.7%降到0.7%。

供需兩端齊發力,形成金融與服務良性循環

在養老需求快速增加的今天,怎樣更好地發揮保險行業對養老體系的支撐作用?專家認為,要從需求端和供給端兩端發力,保險機構一方面要增加養老保險產品供給、促進養老消費,夯實“第三支柱”,另一方面要增加養老服務供給、助力康養產業發展,形成金融產品與服務保障的良性循環。

從供給端看,商業養老保險產品存在設計同質化、缺少創新等問題。據初步統計,目前商業保險公司在售產品中,60歲及以上老年人可以購買的產品有上千個,包括壽險、年金險、健康險和意外險等。但總體來看,老年人保險產品發展仍然不平衡、不充分,很多產品保障功能缺乏針對性,難以滿足老年群體個性化多元化的養老需求。

從需求端看,長期以來,我國養老保障體系呈現基本養老保險“第一支柱”獨大的局面,公眾對老齡化趨勢以及養老保險制度體系的認識不足。一些鼓勵政策尚未形成較強吸引力。

“開發更多老年人保險產品,有待於老年人醫療等數據的進一步開放。”泰康保險相關負責人表示,保險機構的老年人相關康養數據積累不足,核保工作也有挑戰,一定程度上限制了老年人保險產品突破性開發。希望醫療機構數據、醫保數據能夠進一步有序、安全、公平地開放,有針對性地服務更多老年人。

王緒瑾認為,在推動產品更多元的同時,還應進一步加大政策優惠力度,吸引更多城鄉居民購買商業養老保險,“比如加大稅收優惠力度,擴大稅延養老年金試點地區范圍,還可以考慮給予一些商業養老保險產品補貼,調動城鄉居民購買商業養老保險的積極性。”

在投資開發康養服務產業方面,不少保險機構認為,要進一步完善頂層設計,明確評估、服務等各環節標准,推動市場規范發展。“目前為居家養老提供的家政餐飲服務、長期護理服務等大多是散狀的、不成體系的,服務內容缺乏標准,操作流程也不夠規范。”孫漢杰認為,要盡快完善康養服務體系的標准,引導專業服務人員提升水平,促進康養服務產業高質量發展。

版式設計:張芳曼

《 人民日報 》( 2021年05月17日 18 版)

分享讓更多人看到

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量